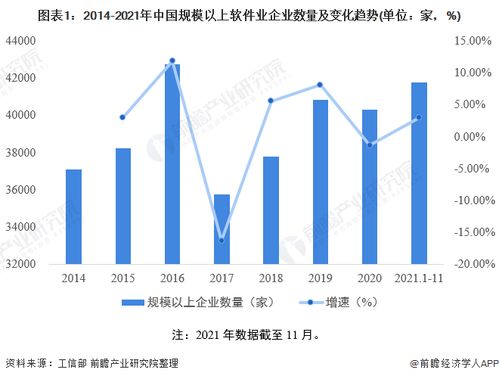

2022年中国软件和信息技术服务市场竞争格局分析 百强企业收入突破1.8万亿元,技术服务成主导趋势

2022年,中国软件和信息技术服务市场展现出强劲的增长势头和结构性的转型特征。根据工业和信息化部及相关行业数据统计,全国软件和信息技术服务百强企业的收入总额首次突破1.8万亿元人民币,同比增长约12%,凸显了行业在数字经济浪潮中的核心地位。本文从市场竞争格局、收入结构、企业分布及技术服务主导趋势等方面进行深入分析。

一、市场竞争格局:集中度提升,百强企业引领行业发展

2022年,中国软件和信息技术服务市场竞争加剧,行业集中度进一步提高。百强企业收入占全行业总收入的比例超过30%,头部效应显著。其中,华为、阿里巴巴、腾讯、百度等科技巨头持续领跑,在云计算、大数据、人工智能等前沿领域占据主导地位。同时,一批专注于垂直行业(如金融、医疗、制造)的软件企业,如用友网络、东软集团等,通过深化服务实现快速增长。从区域分布看,北京、广东、上海、浙江和江苏五省市的企业数量占比超70%,反映了东部沿海地区在人才、资本和创新生态上的优势。

二、收入结构分析:技术服务收入占比持续扩大

在1.8万亿元的总收入中,技术服务成为最大的收入来源,占比超过50%,较2021年提升约5个百分点。具体来看,云服务、大数据服务、人工智能解决方案和信息技术咨询等细分领域增长迅猛,年增速均超过15%。例如,云服务市场在企业和政府数字化转型推动下,规模突破4000亿元,阿里云、华为云和腾讯云位列前三。相比之下,传统软件产品收入增速放缓,占比下降至约30%,显示出行业从“产品驱动”向“服务驱动”转型的趋势。其余收入来自系统集成、运维支持等业务。

三、百强企业特征:创新投入加大,国际化步伐加快

百强企业普遍加大研发投入,平均研发强度(研发支出占收入比重)达10%以上,高于全行业平均水平。华为、中兴等企业年研发支出超千亿元,推动5G、操作系统等核心技术突破。同时,企业国际化进程加速,海外收入占比平均提升至20%,主要来自“一带一路”沿线国家和欧美市场。在政策支持下,百强企业中民营企业占比超80%,展现了市场活力。

四、技术服务主导趋势:驱动因素与未来展望

技术服务成为市场主导,主要受益于数字中国战略、企业数字化转型需求爆发以及新冠疫情催生的远程办公和在线服务需求。未来,随着AI、物联网和区块链技术的成熟,技术服务将进一步向智能化和生态化发展。预计到2025年,中国软件和信息技术服务市场规模将突破3万亿元,百强企业收入有望实现翻倍增长。建议企业加强核心技术研发,深耕行业解决方案,并拓展国际合作,以应对日益激烈的全球竞争。

2022年中国软件和信息技术服务市场在百强企业带动下实现高质量发展,技术服务成为核心增长引擎。这一格局不仅反映了中国数字经济的活力,也为全球产业链重构提供了重要支撑。

如若转载,请注明出处:http://www.powadongfu.com/product/9.html

更新时间:2026-05-27 20:12:56